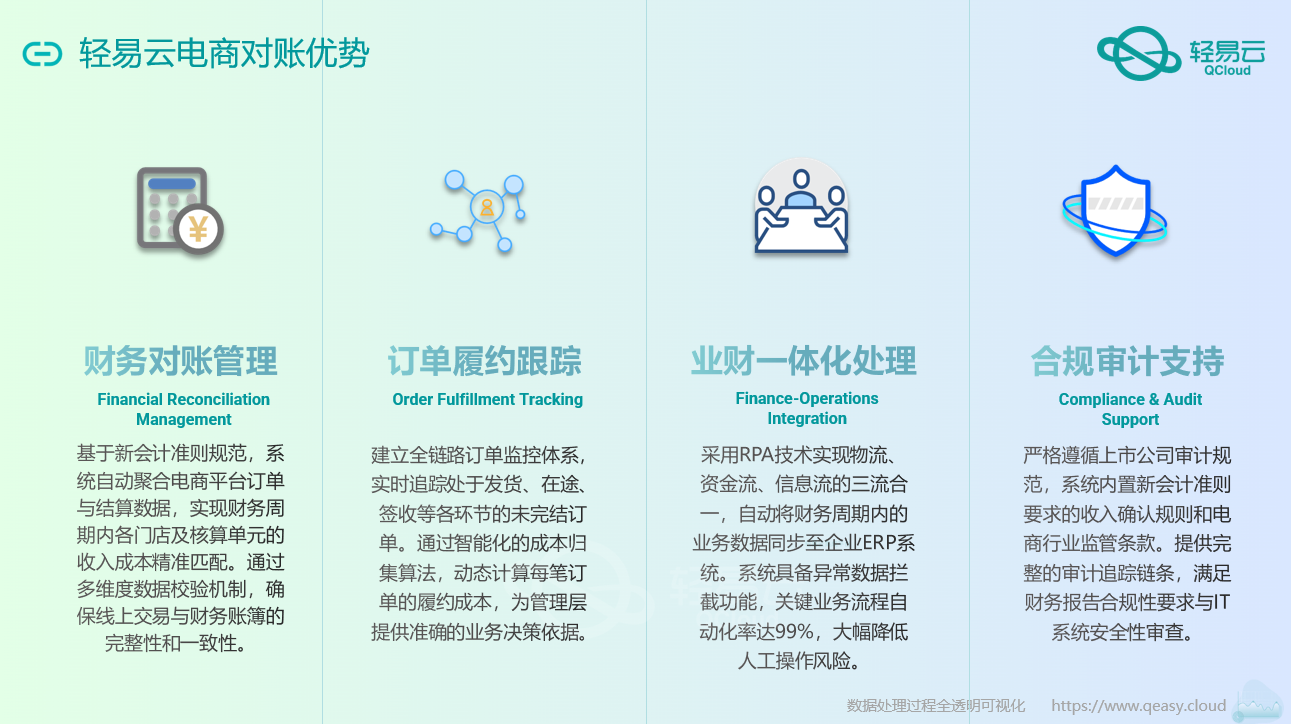

电商收入确认的合规时点与自动化对账

–权责发生制下,以“经济实质”为唯一准则

核心痛点

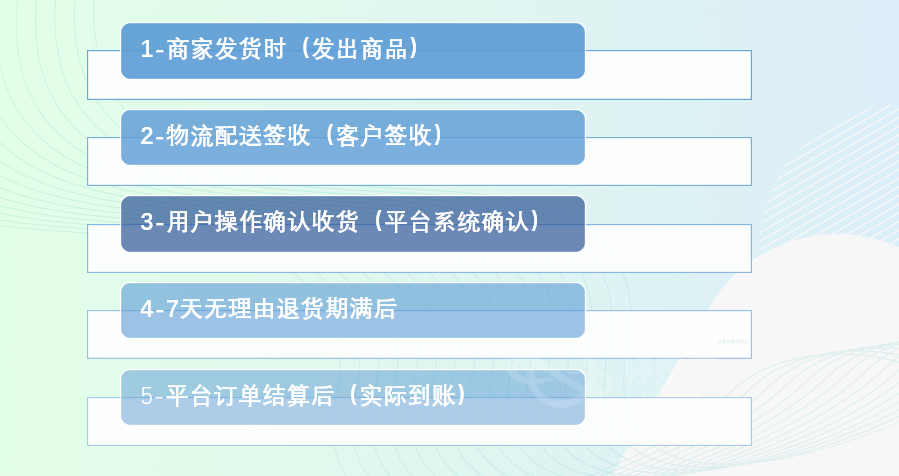

传统电商企业常混淆以下节点,引发收入确认错位:

[❌ 错误做法]

将"商家发货"或"平台结算"视为收入确认时点 → 违反会计准则,埋下审计风险

收入确认合规五节点解析

| 业务节点 | 法律效力 | 财务合规动作 | 轻易云对账实现方式 |

|---|

| 1. 商家发货 | 商品控制权未转移 | 计入发出商品科目(资产) | 自动归集物流凭证,生成待确认收入清单 |

| 2. 物流签收 | 物理交付完成 | 仍非收入确认时点* | 同步签收时间,预警超时未收货订单 |

| 3. 用户确认收货 | ⭐ 控制权转移完成 | 确认主营业务收入(权责发生制核心) | 实时抓取平台状态,自动触发收入确认 |

| 4. 退货期满 | 主要风险报酬转移完毕 | 计提退货负债 → 调整收入 | 按商品类目预设退货率,智能冲减收入 |

| 5. 平台结算到账 | 现金流入 | 计入银行存款(非收入) | 核验资金流水,匹配应收/实收差异 |

注:根据新收入准则,物流签收不必然代表控制权转移(例:买家未验货/存在退货条款)

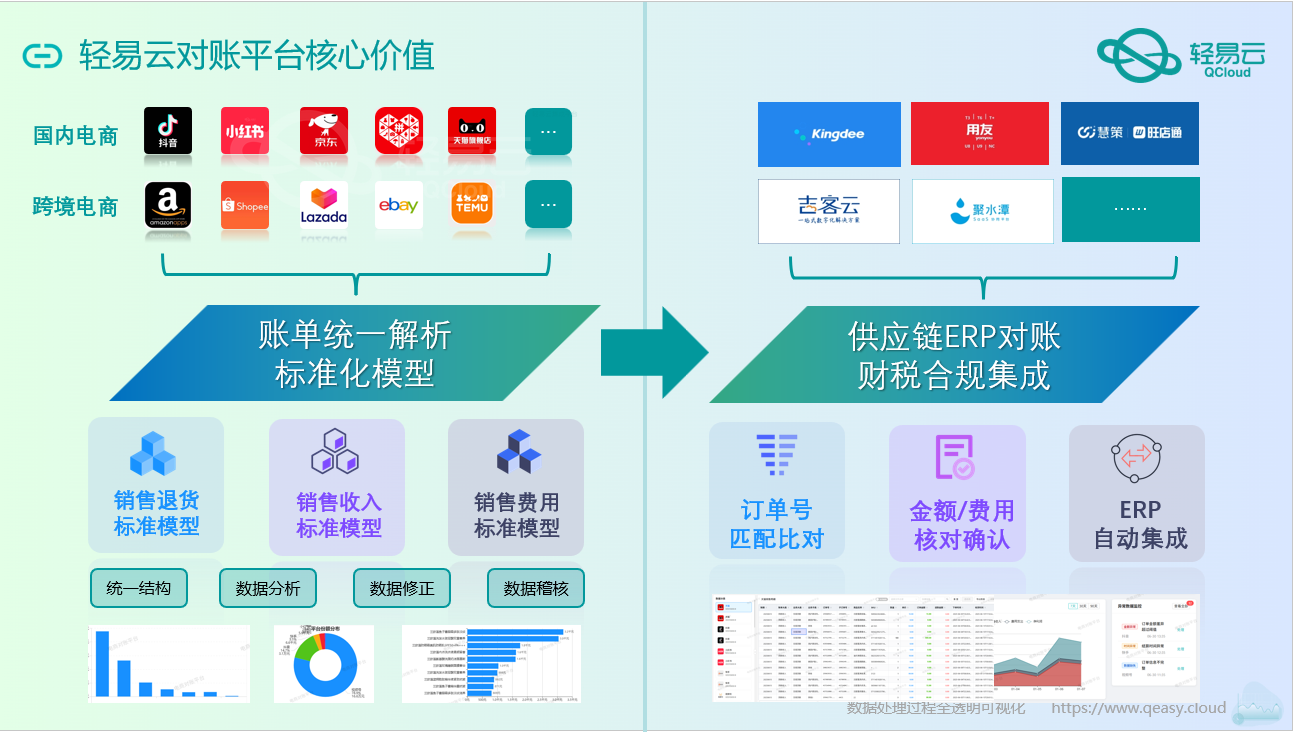

轻易云如何实现自动化合规对账?

三大自动化保障:

- 时点精准控制

- 以

用户确认收货为唯一收入触发点(同步平台API实时数据)

- 退货智能预提

- 动态匹配商品类目退货率(例:服饰类预设15%,3C类预设3%)

- 资金自动勾稽

客户价值:从合规到决策优化

- ✅ 审计无忧:全链条满足新收入准则(ASC 606 / CAS 14)

- ✅ 风险可控:退货负债计提精度提升80%,避免业绩虚增

- ✅ 效率跃迁:收入确认周期从7天→10分钟,财务人力释放70%

案例:某母婴电商应用轻易云后,审计调整收入金额下降92%,坏账准备计提准确率达99%

为什么需要强调“用户确认收货”?

税法与准则的双重约束:

+ 增值税纳税义务:商家开票时产生(通常早于收入确认)

+ 企业所得税收入:以控制权转移为准(用户确认收货时点)

- 错误操作:按开票时间确认所得税收入 → 税务稽查高风险点

收入确认不是现金流,而是经济实质的实现

轻易云智能对账平台:

🔹 自动锚定法定收入确认时点(用户确认收货)

🔹 动态优化退货准备金模型(AI学习历史数据)

🔹 无缝打通业务-财务-税务数据链条