电商销售收入对账确认:权责发生制下的精准财务脉络

在电商业务蓬勃发展的背后,精准的销售收入确认与对账是财务稳健的核心。权责发生制要求我们以“经济实质”而非简单的现金流动作为确认依据,这为电商交易的财务处理带来了独特的挑战与框架。以下基于电商交易的关键流程节点,解析收入确认与对账的核心逻辑:

一、收入确认的核心节点(权责发生制视角)

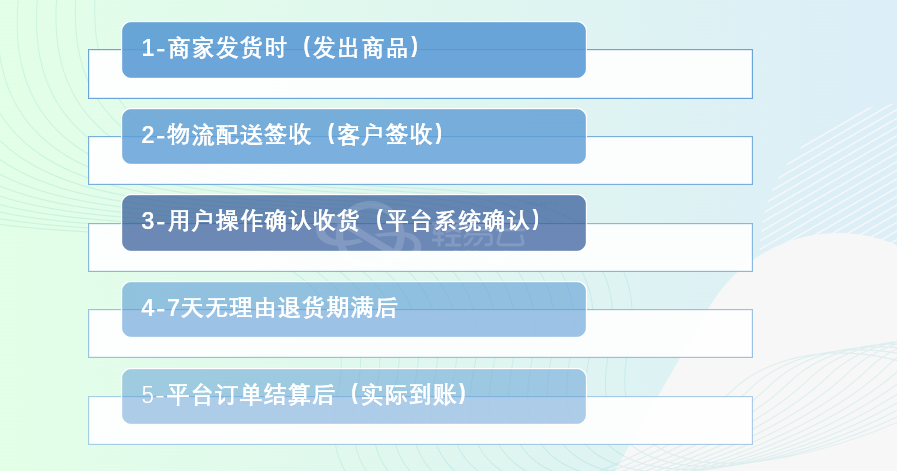

商家发货时(发出商品):

- 财务动作: 此时尚不能确认收入。

- 原因: 商品控制权尚未实质转移给客户,主要风险和报酬仍由商家承担(如运输风险、可能拒收)。

- 会计处理: 库存商品减少,发出商品资产增加(或在途物资)。不涉及收入确认。

物流配送签收(客户签收):

- 财务动作: 通常为收入确认的关键时点。

- 原因: 商品已交付至客户指定地点并由客户签收,表明商品控制权已转移给客户。客户此时开始承担商品的主要风险和报酬(如保管风险)。

- 会计处理: 确认销售收入(借:应收账款-平台 / 贷:主营业务收入)和销售成本(借:主营业务成本 / 贷:发出商品/库存商品)。

- 关键点: 需获取有效的物流签收凭证作为确认依据。平台规则有时将此视为默认收货点。

用户操作确认收货(平台系统确认):

- 财务动作: 通常是对“签收”时点确认的补充或正式化。

- 原因: 客户主动确认收货,进一步强化了控制权转移的证据。大多数主流平台(如淘宝、京东、拼多多)将此视为收入确认的明确时点,并开始计算佣金、服务费等。

- 会计处理: 如果之前未在签收时确认,则在此确认收入。更重要的是,平台通常在此时点后生成可供商家下载的“账单”或“结算单”,成为对账的起点。同时,需确认平台费用(借:销售费用-平台佣金/技术服务费等 / 贷:应收账款-平台)。

7天无理由退货期满后:

- 财务动作: 评估退货可能性,调整收入与应收账款(如需)。

- 原因: 中国《消费者权益保护法》赋予消费者网购7天无理由退货权。在退货期内,存在收入被冲回的风险。

- 会计处理:

- 在确认收入时(签收或用户确认时),应基于历史经验合理估计退货率,按预期有权收取的对价确认收入(扣除预计退货),同时确认一项“预计负债-销售退回”或冲减收入/应收账款。

- 退货期满后,实际退货率与估计有差异时进行调整。若期间发生退货,则冲减收入、应收账款(或确认退款负债),并收回商品冲减成本或确认为库存/损失。

- 对账重点: 需将实际退货订单与财务记录、平台退款记录进行仔细核对。

平台订单结算后(实际到账):

- 财务动作: 记录现金流入,完成资金流闭环。

- 原因: 平台根据结算周期(如T+1, T+7, 月度结算)将扣除各项费用(佣金、推广费、罚款、已发生退款等)后的净额支付到商家账户。

- 会计处理:

- 借:银行存款

- 贷:应收账款-平台(先前确认的应收款余额)

- 差额(通常是平台扣除的费用)在之前确认费用的步骤已处理。此处主要是资金的实际收讫。

- 对账核心: 这是最关键的对账环节。商家需将:

- 自身财务系统记录的“应收账款-平台”明细账(按订单或汇总)

- 与平台提供的官方结算单(列明订单号、商品、原金额、各项扣除项、净结算额)

- 以及银行实际到账流水

- 三者进行逐笔或按结算单汇总核对,确保金额、时间完全一致。

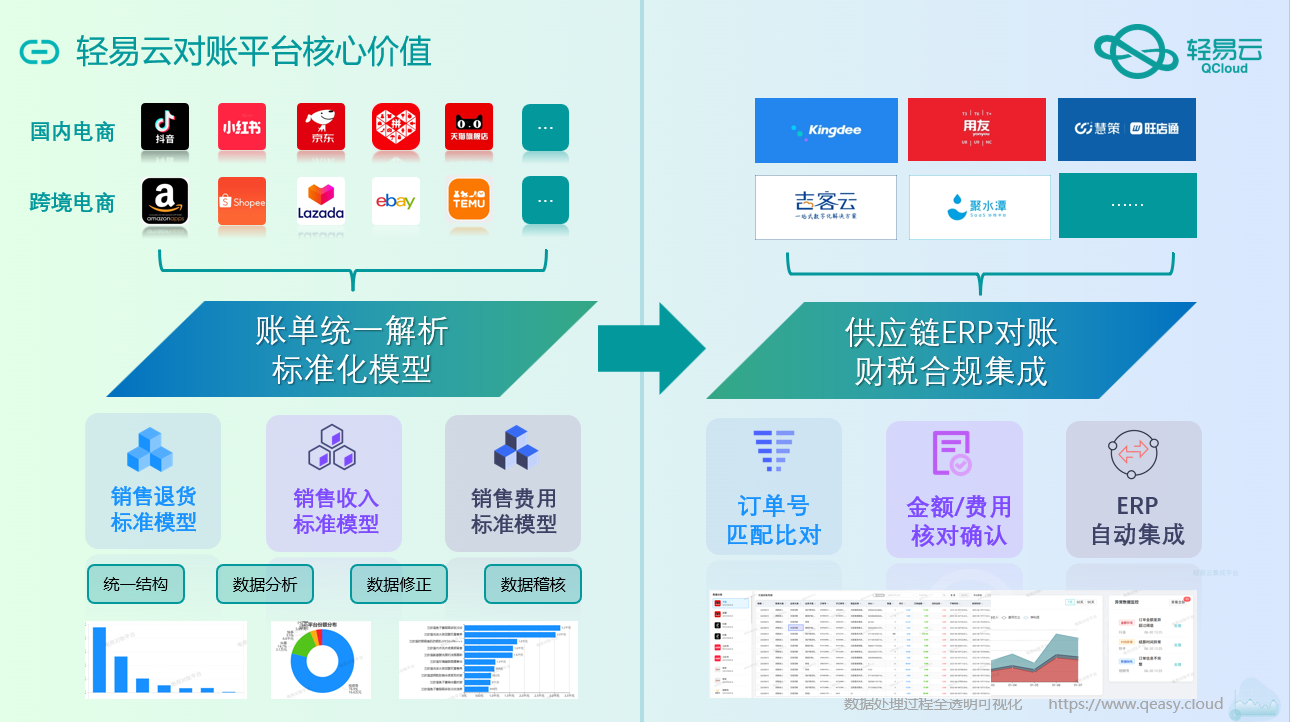

二、电商对账的核心挑战与关键点

- 数据量大且分散: 海量订单信息、多平台运营、复杂的促销规则(满减、优惠券、跨店满减)导致数据源多且逻辑复杂。

- 时点差异: 收入确认时点(权责发生制)与现金到账时点(收付实现制)必然存在时间差,需清晰区分应收账款与银行存款。

- 平台规则复杂: 各平台(淘宝、天猫、京东、抖音、拼多多等)的结算周期、费用构成、账单格式、数据接口各不相同。

- 费用项目繁多: 佣金、技术服务费、支付手续费、推广费(直通车、钻展等)、运费险、各种罚款、赔付等,需准确归集和匹配到对应订单。

- 退货退款处理: 退货冲销的及时性、准确性,以及退款金额在结算单中的体现,是容易出错的地方。

- 促销分摊: 平台级促销活动(如618、双11)产生的平台承担优惠,需明确分摊规则并在对账中体现。

三、高效电商对账的建议

轻易云智慧对账核心价值

▶ 高效处理

- 批量上传数百文件 | 多任务并行处理

- 断点续传保障大文件稳定性

▶ 智能识别

- 自适应Excel/CSV等格式 | 自动识别平台来源

- 实时数据校验 | 拦截重复账单

▶ 智慧对账中枢

- 数据标准化引擎:多平台数据智能转换统一格式

- 精准分类系统:销售/退货/费用账单自动归集

- 全链路质量监控:处理进度与异常实时追踪

- 智能容错机制:自动触发异常处理,保障流程0阻塞

关键差异化解能力

| 传统痛点 | 轻易云解决方案 |

|---|

| 多平台格式混乱 | → 智能解析+标准化转换 |

| 人工分类效率低 | → 销售/退货/费用自动分拣 |

| 异常处理滞后 | → 实时监控+自动触发修复 |

| 大文件处理中断 | → 断点续传+并行加速 |

电商销售收入的对账确认,绝非简单的资金流水核对,而是在权责发生制原则指引下,对交易全生命周期经济实质的精准把握。从商品控制权转移的确认,到复杂平台费用的归集,再到预期退货的审慎评估,直至最终净额结算的严丝合缝,每一步都需要清晰的规则、严谨的流程和高效的工具支撑。唯有建立系统化、自动化的对账体系,企业才能在电商的浪潮中确保财务数据的真实、准确、完整,为经营决策和合规发展奠定坚实基础。电商账务的核心,在于将虚拟交易转化为真实财务语言的能力——每一笔订单的背后,都是经济实质与现金流在时间维度上的精密舞蹈。